Tips Aman Ajukan KPR Rumah – Memiliki rumah sendiri adalah impian banyak orang. Salah satu cara paling realistis untuk mewujudkannya adalah melalui Kredit Pemilikan Rumah (KPR). Namun, di balik kemudahan cicilan jangka panjang, KPR juga menyimpan risiko jika tidak direncanakan dengan matang, salah satunya adalah kredit macet. Kondisi ini tentu ingin dihindari karena bisa berdampak pada keuangan dan riwayat kredit di masa depan.

Agar pengajuan KPR berjalan aman dan lancar, penting untuk memahami strategi yang tepat sejak awal. Artikel ini akan membahas tips aman mengajukan KPR rumah tanpa risiko kredit macet. Yuk simak!

Tips Aman Ajukan KPR Rumah

1.Pahami Kondisi Keuangan Sejak Awal

Langkah pertama sebelum mengajukan KPR adalah mengenali kondisi keuangan pribadi. Jangan hanya fokus pada keinginan memiliki rumah, tetapi pastikan kemampuan finansial benar-benar siap.

Idealnya, total cicilan KPR tidak lebih dari 30–35% dari penghasilan bulanan. Dengan begitu, Anda masih memiliki ruang untuk kebutuhan lain seperti biaya hidup, tabungan, dan dana darurat. Perhitungan yang matang akan membantu Anda terhindar dari beban cicilan yang terlalu berat.

2.Siapkan Dana Awal dengan Bijak

Banyak orang tergiur KPR dengan uang muka kecil. Padahal, dana awal atau DP yang lebih besar justru bisa mengurangi risiko kredit macet. Semakin besar DP, semakin kecil cicilan bulanan yang harus dibayar.

Selain DP, jangan lupa menyiapkan biaya tambahan seperti biaya notaris, administrasi bank, asuransi, dan pajak. Dengan persiapan dana yang lengkap, Anda tidak akan kaget dengan pengeluaran di awal proses KPR.

3.Pilih Harga Rumah Sesuai Kemampuan

Kesalahan umum saat mengajukan KPR adalah memilih rumah di luar kemampuan finansial. Rumah yang terlalu mahal memang terlihat menarik, tetapi bisa menjadi beban besar dalam jangka panjang.

Pilihlah rumah dengan harga realistis dan sesuai kondisi keuangan. Ingat, tujuan utama KPR adalah memberikan kenyamanan, bukan tekanan finansial. Dengan harga rumah yang sesuai, risiko kredit macet bisa ditekan sejak awal.

4.Pastikan Pekerjaan dan Penghasilan Stabil

Stabilitas pekerjaan menjadi salah satu faktor penting yang diperhatikan bank saat menilai pengajuan KPR. Selain itu, ini juga penting bagi Anda sendiri sebagai debitur.

Jika memungkinkan, ajukan KPR saat kondisi pekerjaan sedang stabil dan penghasilan rutin. Bagi wiraswasta, pastikan laporan keuangan rapi dan arus kas sehat. Penghasilan yang konsisten akan membantu Anda membayar cicilan tepat waktu tanpa stres berlebihan.

5.Pilih Tenor KPR yang Tepat

Tenor atau jangka waktu KPR sangat memengaruhi besar cicilan bulanan. Tenor panjang memang membuat cicilan lebih ringan, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, tenor pendek membuat cicilan lebih besar namun lebih cepat lunas.

Pilih tenor yang seimbang dengan kemampuan finansial Anda. Jangan memaksakan tenor pendek jika cicilan terasa berat, karena hal ini justru meningkatkan risiko kredit macet.

6.Perhatikan Suku Bunga KPR

Suku bunga adalah komponen penting dalam KPR. Banyak bank menawarkan bunga promo di awal, lalu berubah menjadi bunga floating. Pastikan Anda memahami skema bunga yang ditawarkan.

Hitung simulasi cicilan saat bunga naik agar Anda siap menghadapi perubahan di masa depan. Dengan pemahaman yang baik tentang suku bunga, Anda bisa menghindari kejutan cicilan yang membengkak.

7.Jaga Riwayat Kredit Tetap Bersih

Riwayat kredit yang baik akan memudahkan proses pengajuan KPR dan mengurangi risiko masalah di kemudian hari. Pastikan Anda selalu membayar cicilan kartu kredit atau pinjaman lain tepat waktu sebelum mengajukan KPR.

Riwayat kredit yang bersih juga mencerminkan kedisiplinan finansial, sehingga bank lebih percaya dan Anda pun lebih siap menjalani komitmen jangka panjang.

8.Siapkan Dana Darurat

Dana darurat sering dianggap sepele, padahal sangat penting untuk mencegah kredit macet. Idealnya, dana darurat mencakup 3–6 bulan pengeluaran rutin, termasuk cicilan KPR.

Dana ini akan menjadi penyelamat saat terjadi kondisi tak terduga seperti kehilangan pekerjaan, sakit, atau penurunan penghasilan. Dengan dana darurat, cicilan KPR tetap bisa dibayar meski kondisi keuangan sedang tidak ideal.

9.Gunakan Asuransi Pendukung

Sebagian KPR sudah dilengkapi asuransi jiwa dan asuransi kebakaran. Namun, tidak ada salahnya mempertimbangkan asuransi tambahan sesuai kebutuhan.

Asuransi berfungsi sebagai perlindungan jika terjadi risiko besar yang memengaruhi kemampuan membayar cicilan. Dengan perlindungan yang tepat, risiko kredit macet bisa diminimalkan.

Cara Mengajukan KPR

1. Tentukan Kemampuan Finansial

Sebelum mengajukan KPR, penting untuk menghitung penghasilan bulanan dan pengeluaran rutin.

Pastikan cicilan KPR tidak melebihi 30% dari gaji agar keuangan tetap sehat.

Selain itu, siapkan dana darurat minimal 3–6 bulan pengeluaran sebagai cadangan.

Hal ini akan membantu mencegah risiko gagal bayar saat terjadi keadaan tak terduga.

2. Pilih Jenis KPR yang Tepat

Bank menawarkan beberapa jenis KPR, seperti KPR konvensional atau KPR syariah.

Selain itu, perhatikan skema bunga: bunga tetap (fixed) atau bunga mengambang (floating).

Bandingkan simulasi cicilan dari beberapa bank agar pilihan sesuai kemampuan dan kebutuhan.

3. Lengkapi Dokumen Pengajuan

Dokumen lengkap mempercepat proses persetujuan KPR.

Dokumen yang biasanya diminta meliputi:

- KTP dan KK

- NPWP

- Slip gaji atau bukti penghasilan

- Rekening koran 3–6 bulan terakhir

- Dokumen properti (sertifikat, IMB, SPPT PBB)

Selain itu, pastikan semua dokumen valid dan terbaru agar bank mudah memverifikasi.

4. Ajukan Permohonan ke Bank

Setelah dokumen lengkap, ajukan KPR ke bank pilihan.

Petugas bank akan melakukan pemeriksaan kelayakan kredit (credit checking) dan analisis kemampuan bayar.

Selain itu, bank mungkin melakukan survei properti untuk memastikan kondisi rumah sesuai standar.

5. Tunggu Persetujuan KPR

Proses persetujuan biasanya memakan waktu beberapa minggu.

Selama ini, bank akan menilai risiko kredit berdasarkan riwayat finansial dan kondisi properti.

Selain itu, calon debitur dapat melakukan komunikasi rutin untuk memastikan proses berjalan lancar.

6. Tandatangani Akad Kredit

Jika KPR disetujui, tahap selanjutnya adalah menandatangani akad kredit di hadapan notaris atau bank.

Pada tahap ini, nasabah akan menerima rincian cicilan, bunga, dan ketentuan lain.

Selain itu, pastikan membaca seluruh syarat dan ketentuan agar tidak ada kesalahpahaman di kemudian hari.

7. Mulai Pembayaran Cicilan

Setelah akad, pembayaran cicilan KPR dimulai sesuai jadwal.

Gunakan sistem autodebet agar pembayaran tepat waktu dan terhindar dari denda.

Selain itu, catat setiap pembayaran untuk memudahkan pengelolaan keuangan.

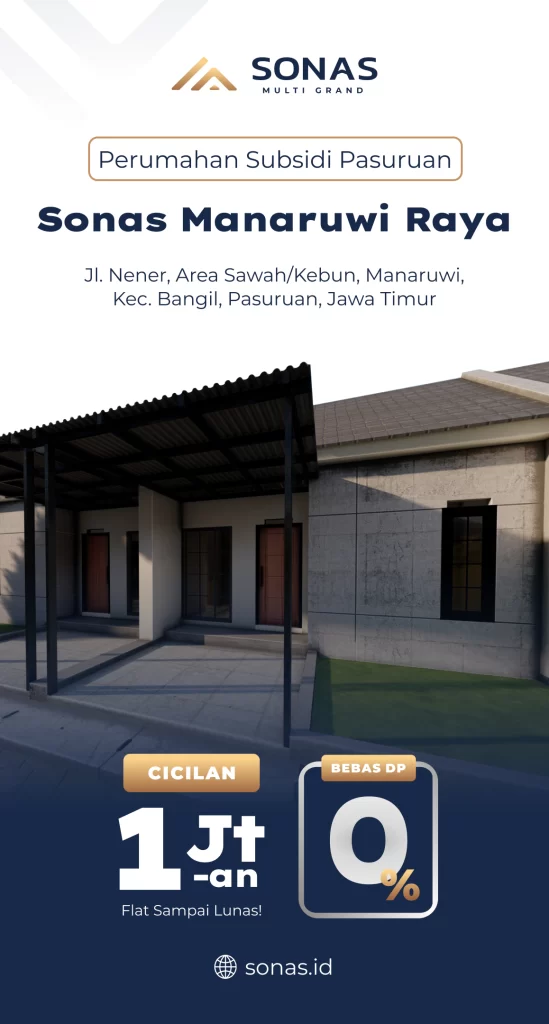

Rekomendasi KPR Subsidi Cicilan Murah

Memilih properti yang tepat juga menentukan kelancaran KPR.Namun, lokasi dan legalitas sering kurang diperhatikan pembeli muda.Oleh karena itu, Sonas Manaruwi Raya hadir sebagai solusi hunian aman. Perumahan ini dikembangkan oleh Sonas Multi Grand terpercaya.

Selain itu, Sonas Manaruwi Raya memiliki akses lokasi strategis.Namun, harga rumah tetap dirancang terjangkau untuk milenial.Oleh karena itu, cicilan KPR terasa lebih ringan setiap bulan.Selanjutnya, risiko kredit macet dapat diminimalkan secara optimal.

Selain itu, legalitas lahan dan bangunan sudah jelas dan aman.Namun, kepastian hukum sering menjadi kekhawatiran pembeli pertama.

Proses pengajuan KPR menjadi lebih cepat.Selanjutnya, pembeli bisa fokus menata masa depan keluarga.Selain itu, desain rumah modern sesuai gaya hidup masa kini.

Namun, kualitas bangunan tetap menjadi prioritas utama.Oleh karena itu, Sonas Manaruwi Raya cocok sebagai investasi jangka panjang.

Klik tombol berikut untuk informasi lebih lanjut :

Kesimpulan

Itulah ulasan tentang tips aman ajukan KPR rumah. Mengajukan KPR rumah adalah keputusan besar yang membutuhkan perencanaan matang. Dengan memahami kondisi keuangan, memilih rumah sesuai kemampuan, memperhatikan suku bunga, serta menyiapkan dana darurat, Anda bisa mengajukan KPR dengan lebih aman.