Cara Menghitung Tenor Cicilan KPR – Memiliki rumah sendiri adalah impian hampir setiap orang. Namun, harga properti yang terus meningkat membuat banyak orang memilih Kredit Pemilikan Rumah (KPR) sebagai solusi pembiayaan.

Melalui KPR, pembeli tidak perlu membayar rumah secara tunai, melainkan dengan cicilan bulanan dalam jangka waktu tertentu. Salah satu aspek penting dalam pengajuan KPR adalah menentukan tenor cicilan. Tenor ini akan memengaruhi besarnya cicilan bulanan serta total biaya yang harus dibayar hingga akhir masa kredit.

Namun, pertanyaannya, bagaimana cara menghitung tenor KPR yang sesuai dengan kemampuan finansial? Jika tenor terlalu pendek, cicilan bulanan bisa memberatkan. Sebaliknya, jika tenor terlalu panjang, total bunga yang dibayarkan akan semakin besar.

Dalam artikel ini akan memberikan cara menghitung tenor cicilan KPR sesuai kemampuan finansial. Yuk simak!

Faktor yang Mempengaruhi Tenor KPR

Betikut ini adalah beberapa faktor yang mempengaruhi tenor KPR.

1. Usia Debitur

Bank biasanya menetapkan batas usia maksimal debitur saat KPR berakhir, yaitu sekitar 55 tahun untuk karyawan dan 65 tahun untuk wiraswasta. Artinya, jika seseorang berusia 35 tahun, tenor maksimal yang bisa diambil adalah sekitar 20 tahun.

2. Penghasilan Bulanan

Kemampuan membayar cicilan sangat ditentukan oleh penghasilan bulanan. Bank biasanya menetapkan rasio cicilan maksimal sebesar 30–40 persen dari total penghasilan. Misalnya, jika penghasilan Rp10 juta, maka cicilan bulanan sebaiknya tidak lebih dari Rp3–4 juta.

3. Suku Bunga KPR

Suku bunga KPR sangat memengaruhi besar kecilnya cicilan. Bunga rendah akan membuat cicilan lebih ringan. Namun, perlu diperhatikan adanya sistem bunga fixed (tetap) dan floating (mengambang). Bunga floating bisa berubah mengikuti kondisi pasar sehingga cicilan bisa naik.

4. Jumlah Pinjaman (Plafon KPR)

Semakin besar jumlah pinjaman, semakin tinggi cicilan bulanan meski tenor panjang. Maka penting untuk menyesuaikan plafon pinjaman dengan harga rumah dan kemampuan membayar.

5. Kondisi Finansial Pribadi

Selain penghasilan, kondisi finansial pribadi juga dipengaruhi oleh cicilan lain, tabungan, investasi, dan kebutuhan hidup. Jika sudah memiliki cicilan kendaraan atau pinjaman lain, tenor KPR yang panjang mungkin lebih aman untuk menjaga stabilitas keuangan.

Cara Menghitung Tenor Cicilan KPR

Berikut ini cara menghitung tenor cicilan KPR.

1. Menentukan Plafon KPR

Plafon KPR adalah jumlah pinjaman yang diberikan bank setelah dikurangi uang muka. Misalnya, harga rumah Rp500 juta dengan DP 20 persen (Rp100 juta), maka plafon KPR adalah Rp400 juta.

2. Menentukan Suku Bunga

Misalnya bunga tetap 8 persen per tahun selama 5 tahun pertama, kemudian bunga floating menyesuaikan pasar. Untuk simulasi, kita bisa ambil bunga 8 persen tetap.

3. Menggunakan Rumus Anuitas

Bank biasanya menggunakan metode anuitas dalam perhitungan cicilan. Rumus sederhananya adalah:

Cicilan Bulanan = [Pinjaman Pokok x Suku Bunga per Bulan] / [1 – (1 + Suku Bunga per Bulan)^(-Jumlah Bulan)]

4. Simulasi Perhitungan

-

Pinjaman: Rp400 juta

-

Tenor: 15 tahun (180 bulan)

-

Bunga: 8% per tahun = 0,67% per bulan

Cicilan Bulanan = [400.000.000 x 0,0067] / [1 – (1 + 0,0067)^(-180)]

= Rp3.821.000 (dibulatkan)

Artinya, cicilan bulanan sekitar Rp3,8 juta. Jika tenor diperpendek menjadi 10 tahun, cicilan akan naik menjadi sekitar Rp4,8 juta.

Strategi Menentukan Tenor KPR Sesuai Kemampuan

Berikut ini ini strategi menentukan tenor KPR sesuai kemampuan.

1. Hitung Rasio Cicilan terhadap Penghasilan

Pastikan cicilan KPR tidak melebihi 30–40 persen dari penghasilan bulanan. Jika penghasilan Rp12 juta, maka cicilan ideal berkisar Rp3,6–4,8 juta.

2. Perhatikan Stabilitas Pekerjaan

Bagi karyawan tetap, tenor lebih pendek bisa dipertimbangkan. Namun, bagi wiraswasta atau pekerja freelance yang penghasilannya fluktuatif, tenor panjang lebih aman.

3. Bandingkan Skema KPR dari Beberapa Bank

Setiap bank menawarkan bunga dan tenor berbeda. Lakukan perbandingan dengan simulasi KPR agar bisa memilih skema paling menguntungkan.

4. Siapkan Dana Darurat

Meskipun cicilan terasa ringan, jangan lupa menyiapkan dana darurat minimal 3–6 kali pengeluaran bulanan untuk mengantisipasi situasi tak terduga.

5. Pertimbangkan Accelerated Payment

Beberapa bank memperbolehkan pelunasan lebih cepat tanpa penalti. Jika memungkinkan, pilih tenor panjang untuk cicilan ringan, lalu lakukan pembayaran tambahan saat ada dana lebih.

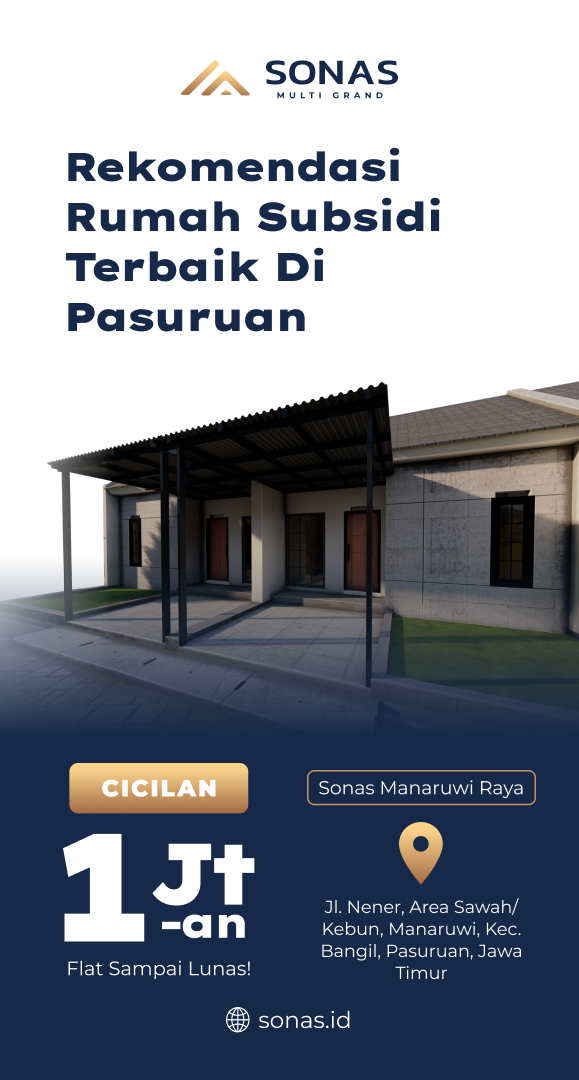

Rekomendasi Rumah Subsidi Terbaik Dipasuruan Cicilan hanya 1 Jutaan Flat Sampai Lunas

Jika kamu mencari KPR Subsidi Terpercaya di pasuruan, Sonas Manaruwi Raya Solusi terbaik yang bisa diambil. Perumahan ini dikembangkan oleh Sonas Multi Grand yang sudah membangun 1000 unit rumah subsidi yang tersebar di Jawa Timur.

Sonas Manaruwi raya menawarkan DP 0%, tenor atau jangka waktu paling lama 20 tahun, angsuran cicilan hanya 1 jutaan saja flat sampai lunas.

Sonas Manaruwi raya Pasuruan terletak di pusat kota Bangil, Kabupaten Pasuruan. Lokasinya strategis dekat dengan exit tol dan juga pusat Industri pasuruan.

Adapun keuntungan dan bonus jika membeli rumah Sonas Manaruwi Raya adalah sebagai berikut:

- Gratis Biaya BPHTB

- Free Biaya Balik Nama

- Free Biaya Realisasi

- Angsuran tetap hingga KPR Lunas

- Terdapat luas tanah kosong yang dapat dimanfaatkan untuk ruangan lain

- Developer akan membantu calon pembeli hingga KPR disetujui

- Free Kanopi

- Free Duralo

- Free Septic Tank

- Free Tandon Air

Unit terbatas, segera booking unitmu sekarang. Informasi lebih lanjut dapat menghubungi WhatsApp di bawah ini.

Penutup

Demikian adalah cara menghitung tenor cicilan KPR. Menentukan tenor cicilan KPR bukan sekadar memilih jangka waktu panjang atau pendek. Hal ini sangat terkait dengan kemampuan finansial, stabilitas pekerjaan, dan tujuan keuangan jangka panjang. Perhitungan yang matang akan membuat cicilan terasa aman, tidak memberatkan, dan tetap membuka peluang untuk menabung serta berinvestasi.