Apa Itu Cicilan KPR Syariah – Mungkin Anda sering mendengar istilah KPR saat ingin membeli rumah. Namun, masih banyak yang bertanya-tanya, apa itu cicilan KPR Syariah dan bagaimana bedanya dengan KPR konvensional. Pertanyaan ini wajar, apalagi bagi generasi milenial yang ingin membeli rumah pertama dengan cara yang aman, jelas, dan sesuai kebutuhan.

KPR atau Kredit Pemilikan Rumah memang jadi solusi populer untuk memiliki hunian. Namun, ternyata ada dua jenis sistem yang bisa dipilih: KPR Syariah dan KPR konvensional. Kedua sistem ini punya perbedaan mendasar, terutama dalam cara pembayaran dan prinsip yang digunakan.

Apa Itu Cicilan KPR Syariah?

Cicilan KPR Syariah adalah sistem pembiayaan rumah berdasarkan prinsip syariah Islam. Dalam praktiknya, tidak ada bunga yang dibebankan kepada nasabah. Sebagai gantinya, ada akad atau perjanjian yang disepakati bersama.

Biasanya, bank syariah menggunakan akah murabahah (jual beli), ijarah (sewa) atau musyarakah mutanaqisah (kerja sama). Misalnya, bank membeli rumah yang diinginkan nasabah, lalu menjualnya kembali dengan harga yang sudah ditambah margin keuntungan. Harga ini ditentukan di awal dan tidak berubah sampai cicilan selesai.

Keunggulan sistem ini adalah cicilan bersifat tetap. Hal ini membuat perencanaan keuangan jadi lebih mudah dan transparan. Bagi sebagian orang, KPR Syariah dianggap lebih aman karena tidak terpengaruh fluktuasi suku bunga.

KPR Konvesional

KPR konvensional adalah pembiayaan rumah yang umum digunakan di bank non-syariah. Sistem ini menggunakan bunga sebagai keuntungan bank. Besarannya bisa berubah sesuai dengan suku bunga pasar.

Misalnya, Anda mengambil KPR dengan bunga 10% per tahun. Jika suku bunga acuan naik, maka cicilan bulanan Anda juga bisa ikut naik. Begitu pula sebaliknya, jika bunga turun, cicilan akan lebih ringan.

Sistem ini dianggap fleksibel, tetapi juga berisiko. Perubahan cicilan sering membuat nasabah kewalahan jika kondisi ekonomi tidak stabil.

Perbedaan KPR Syariah Dan Konvensional

Membeli rumah dengan sistem cicilan sudah menjadi pilihan banyak orang. Namun, sebelum memutuskan, penting untuk tahu perbedaan cicilan KPR Syariah dan konvensional. Dua sistem ini sering diperdebatkan karena memiliki prinsip dan cara kerja yang berbeda.

1.Akad Jual Beli Kpr

Perbedaan KPR syariah dan konvensional yang pertama terletak pada akad jual beli. Akad transaksi pada KPR konvensional adalah kesepakatan antara nasabah dan pihak bank yang menyetujui biaya pinjaman kredit ditambah dengan bunga KPR dan biaya lainnya.

Sementara untuk akad KPR syariah menggunakan jenis akad murabahah. Akad murabahah adalah kesepakatan jual beli, di mana bank syariah akan membeli rumah yang diinginkan nasabah. Lalu rumah tersebut akan dijual oleh bank syariah kepada nasabah.

Karena nasabah belum memiliki dana yang cukup, maka proses pembelian rumah kepada bank syariah dilakukan secara mencicil. Selama nasabah mengangsur, bank syariah tidak menambahkan bunga sehingga transaksi bebas riba.

Pihak bank syariah memperoleh keuntungan dari penjualan rumah yang telah disepakati bersama. Besaran angsuran rumah akan tetap hingga jangka waktu yang telah disepakati.

2.Bunga Kredit Pemilikan Rumah (Kpr)

Perbedaan KPR syariah dan konvensional selanjutnya dapat dilihat pada suku bunga KPR. Pada KPR konvensional menerapkan suku bunga yang sifatnya tidak tetap untuk nasabah. Artinya besara bunga yang dibayarkan tidak selalu sama. Perubahan bersifat fluktuatif tergantung perkembangan suku bunga acuan Bank Indonesia (BI).

Untuk lebih memahami suku bunga KPR konvensional perhatikan simulasi berikut. Pada 2 tahun pertama, tingkat bunga KPR konvensional sebesar 6%. Periode selanjutnya, suku bunga mengalami perkembangan atau floating menjadi 10% karena acuan Bank Indonesia atas pembayaran cicilan per bulan.

Akibatnya besaran cicilan periode tersebut juga berubah mengikuti suku bunga yang berubah-ubah sesuai acuan dari Bank Indonesia. Berbeda dengan KPR syariah dimana tidak mengenal suku bunga karena bebas riba.

Keuntungan yang didapatkan oleh bank syariah diambil dari hasil penjualan rumah kepada nasabah. Sehingga besaran angsuran KPR syariah tiap bulan hingga akhir jatuh tempo akan tetap sama.

3.Jangka Waktu Kredit Rumah

Jangka waktu melakukan kredit KPR menjadi salah satu pertimbangan dalam mengambil pinjaman KPR. Karena periode pelunasan akan mempengaruhi jumlah cicilan KPR setiap bulan.

Dalam masa periode pelunasan sendiri terdapat perbedaan KPR syariah dan konvensional. Pada bank konvensional menyediakan jangka waktu yang cukup lama pada kredit KPR. Biasanya sekitar 20 hingga 30 tahun.

Bank berani memberikan jangka waktu yang lama karena semakin lama nasabah membayar cicilan dengan suku bunga fluktuatif maka semakin menguntungkan pihak bank. Berbeda dengan KPR syariah dimana jangka waktu yang diberikan tidak terlalu lama.

Jangka waktu panjang yang bisa diberikan bank syariah selama 10 hingga 15 tahun. Hal ini terjadi karena bank tidak mengambil bunga dari nasabah melainkan keuntungan dari hasil penjualan rumah.

4.Denda Keterlambatan Cicilan

Setiap lembaga keuangan seperti bank menerapkan sanksi berupa denda apabila nasabah terlambat membayar cicilan. Besaran biaya keterlambatan berdasarkan kebijakan masing-masing bank.

Sanksi denda ini tidak berlaku pada KPR syariah. Pada KPR syariah tidak menerapkan aturan denda atas keterlambatan nasabah dalam membayar angsuran. Sehingga nasabah KPR syariah lebih diuntungkan.

5. Jumlah Angsuran Per Bulan

Besaran jumlah angsuran menjadi perbedaan KPR syariah dan konvensional yang terakhir. Pada KPR konvensional, nominal angsuran yang harus dicicil tidak selalu sama. Jumlah cicilan dari KPR konvensional mengikuti tingkat suku bunga acuan Bank Indonesia.

Sementara untuk KPR syariah, besaran cicilan tiap bulan telah ditetapkan sejak awal. Sehingga besaran cicilan KPR syariah akan tetap dari awal kredit hingga selesai. Sayangnya, jumlah cicilan kredit KPR biasanya cukup tinggi dibandingkan KPR konvensional untuk rumah dengan harga yang sama.

Salah satu penyebabnya karena perbedaan KPR syariah dan konvensional dalam jangka waktu. Jangka waktu yang pendek pada KPR syariah membuat beban biaya cicilan tiap bulan lebih besar.

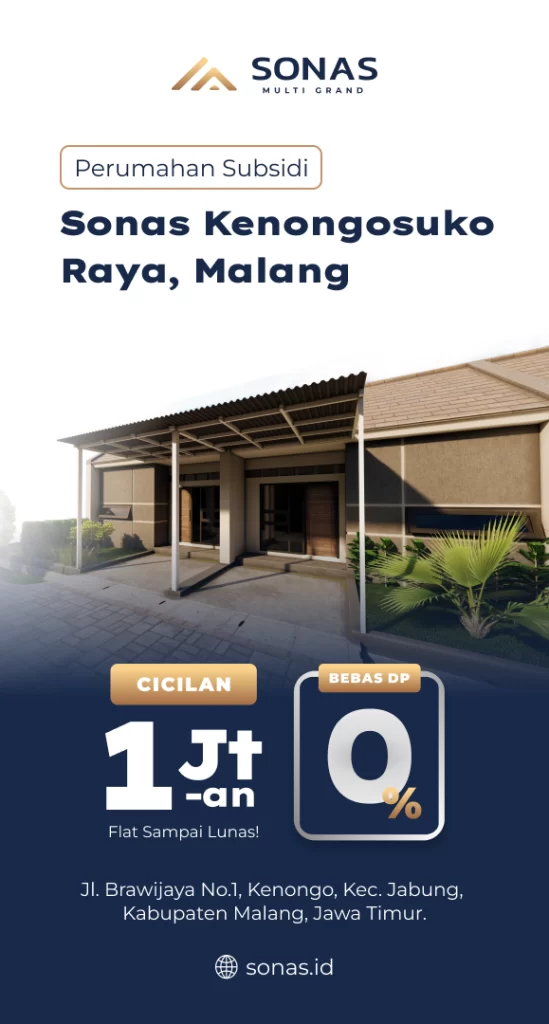

Rekomendasi KPR Subsidi Cicilan Ringan di Kota Malang

Bagi Anda yang ingin memiliki rumah dengan cicilan ringan, Sonas Kenongosuko Raya bisa jadi pilihan terbaik. Perumahan subsidi ini menawarkan hunian nyaman dengan harga terjangkau untuk keluarga muda maupun pekerja milenial.

Lokasinya strategis dan fasilitasnya lengkap, sehingga mendukung gaya hidup modern. Menariknya, cicilan bisa diatur dengan skema KPR, baik syariah maupun konvensional. Hal ini memberikan keleluasaan bagi calon pembeli sesuai preferensi masing-masing.

Membeli rumah di Sonas Kenongosuko Raya bukan hanya soal tempat tinggal, tetapi juga investasi masa depan. Anda bisa menikmati kenyamanan rumah sendiri tanpa harus pusing memikirkan biaya besar di awal.

Hubungi admin Sonas Multi Grand sekarang dan miliki hunian impian di Sonas Kenongosuko Raya.

Kesimpulan

Sekarang Anda sudah tahu apa itu cicilan KPR Syariah dan perbedaannya dengan KPR konvensional. Keduanya sama-sama memberikan jalan untuk memiliki rumah, namun dengan sistem yang berbeda.